市民不时因要承担未经授权信用卡交易损失而与银行出现争拗,继而作出投诉,单单今年首季金管局便接获229宗相关投诉,按年急增约1.7倍。金管局早前已表明关注情况,据悉,该局提出八大方面较为初步的建议,探讨任何有助加强保障信用卡客户的措施,包括网上交易信用额设限,甚或细分某类交易设限;就银行对客户“严重疏忽”的定义拟统一原则性准则,以及银行经电讯商向消费者发送用作交易验证之用的短讯一次性密码(OTP),客户跟银行一样亦可查阅有关纪录,减少双方争拗,甚至某些交易可能弃用短讯OTP,改用流动保安编码作验证等。

有业界人士坦言,金管局相关建议非常初步,惟若然要全部落实,对业界来说都算“大件事”,因涉及系统大改造,相当耗时,且成本重。

今年首季接相关投诉229宗

金管局发言人向本报表示,金管局于2021、 2022及2023首季,分别收到329,391 及229宗有关信用卡未经授权交易的投诉。今年首季的投诉个案较去年同期上升1.66倍,并为去年全年数字约59%。

发言人称,金管局有跟进每宗投诉个案,要求相关银行适切跟进个案,并按实际情况协助客户提出追讨申请,银行亦要积极配合警方相关调查。

据指,近期金管局透过银行公会向业界收集对初步建议的意见,而银公亦特设了专责小组研究相关保障措施。鉴于一切尚在研究阶段,故目前未有任何定案。

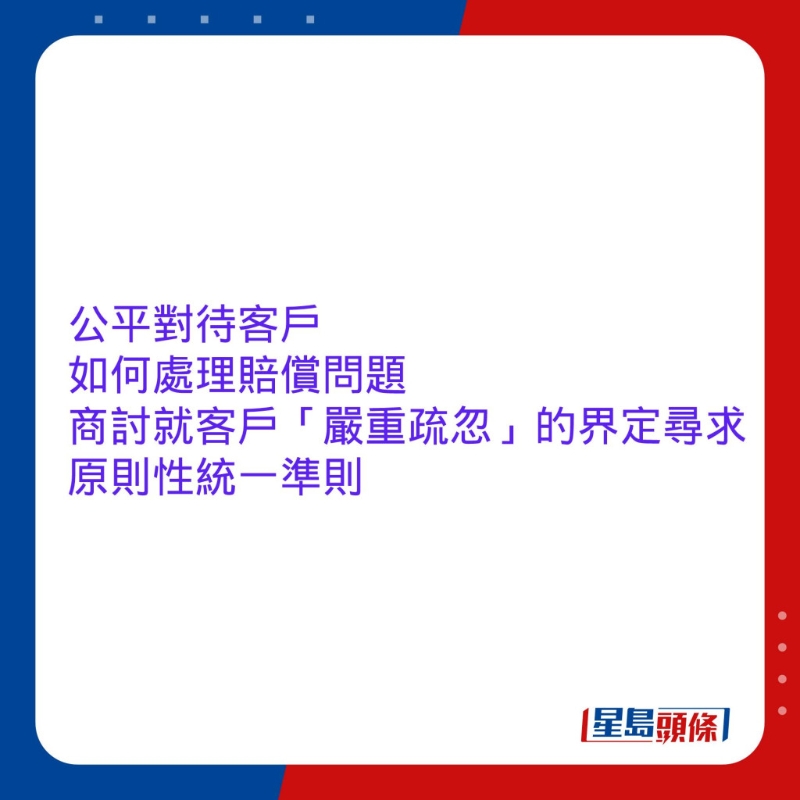

消息人士透露,金管局有关加强保障信用卡客户的初步建议文件指出,鉴于客户投诉及媒体报道增多,尤其涉及无卡支付交易,为加强对卡户的保障,局户与业界正在磋商中,冀优化八大范畴,其中包括公平对待客户,应如何处理赔偿问题,而近期大众关注银行如何界定卡户“严重疏忽”,便为商讨内容之一,尝试寻求一个原则性的统一准则。

建议的优化范畴亦包括客户在调整信用卡信用额方面的自主权及参与度,局方希望银行容许客户可为一些不同类别的交易另设一个细项信用额(sublimit),例如网上交易,又或博彩、电竞类交易可另设限。

过去不少投诉个案都与OTP有关,一些客户会质疑为何没提供OTP予他人也要承担未经授权交易的损失,消息指,当银行与客户因此出现“口同鼻拗”的情况时,银行可从向电讯商提供的纪录查看得知到底OTP有否发送到客户的手机,而初步建议中亦有提及与电讯商讨,如何让客户也可取得OTP纪录,以避免双方争拗。

加强卡户认证 改用流动保安编码作验证

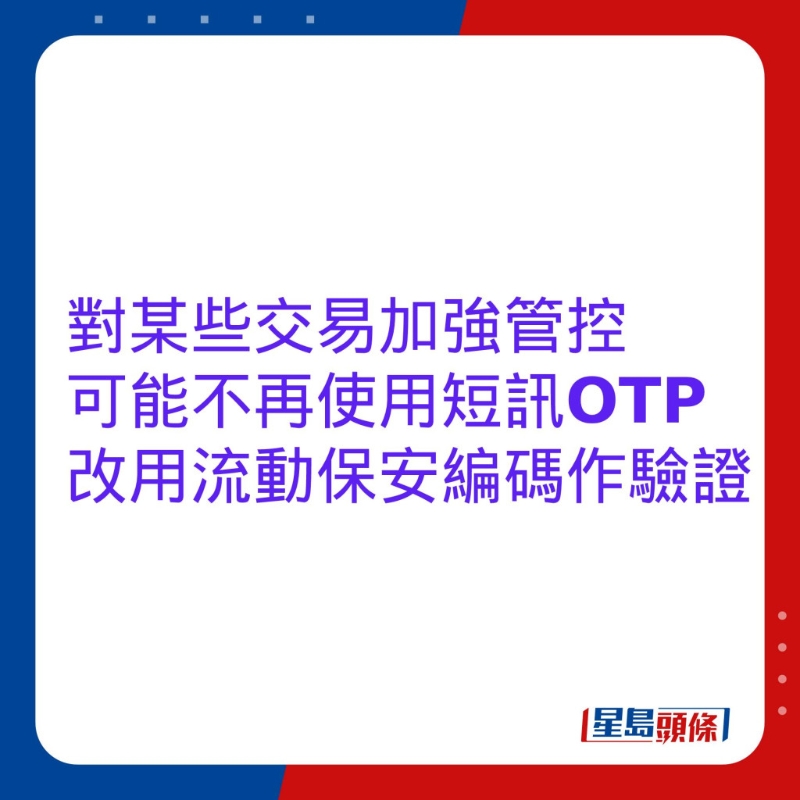

在加强卡户认证方面,金管局建议对某些交易加强管控,可能不再使用短讯OTP,改用流动保安编码作验证(Soft Token)。同时,与其他持份者如Visa、Mastercard、 银联这类机构合作加强保障客户。

金管局发言人回复查询时重申,正如该局年初介绍2023年的工作重点,正积极与业界研究进一步加强信用卡服务的保障客户措施,包括信用卡未经授权交易情况下的客户保障。与此同时,该局一并考虑如何更有效地处理这些情况。

金融界:涉及系统提升 需时增成本

银行公会则指,公会一直重视银行卡交易安全,并已于今年第一季成立专责小组积极研究加强保障银行卡客户的措施。公会将持续与监管机构保持紧密沟通,以便进一步保障银行卡客户。

对于金管局提出加强保障卡户的初步建议,综合业界人士认同保障消费者的方向,但认为部分建议牵涉第三方,存有一定难度,其中涉及卡户可查阅OTP纪录,首先必须征得电讯商同意;同时与Visa等这类机构合作加强保障卡户也需对方首肯;就某些交易改用流动保安编码做验证,但问题是目前仍有不少客户并不使用手机App,尤其长者,他们便无法用流动保安编码验证。至于为一些不同类别交易另设细项信用额,其实十分困难,因把交易归类并不容易。若要全部落实初步建议,对业界都算“大件事”,因涉及系统提升,相当需时,成本不轻。

金融界立法会议员陈振英认为,金管局及银行首先应加强对信用卡用户保障个人私隐及卡使用的宣传,包括要求客户就高风险或网上交易设定上限,减低风险。同时,加强对可疑交易的授权控制和核实,以免引起不必要的争拗。就“严重疏忽”一词,他指较难列出所有的定义,某些情况甚至必须由法庭判断,但欢迎金管局根据实际发生的案例,给予业界一定的指引。

相关阅读

-

恒生推“无卡支付”新认证,5步即完成,减黑客入侵风险

金融地产 2024-02-22

-

余伟文称防诈骗约章显成效,信用卡交易投诉案去年下半年减三成

金融地产 2024-04-11

-

HashKey与银行合作,料次季提供虚产交易,盼比特币现货ETF本月港上市

金融地产 2024-04-08

-

花旗APP推“紧急中心”防账户被盗,即看功能教学

金融地产 2024-04-11

-

金管局9招撑中小企, 不要求按时供款客提前还款,考虑减利息和收费

金融地产 2024-03-29

热门文章

-

台湾“海巡署”宣称“驱离陆船”真相曝光:等人走了再说“驱离”

要闻 2024-06-27

-

韩国网红曝陈尸家中,疑“遭丈夫逼拍淫秽片”社群账号全删光

社会 2024-06-27

-

美国军机在南海投放不明物品,中国海警截获证实是反潜设备

要闻 2024-06-27

-

媳妇不愿守活寡,公公喊“我扛”婆媳轮流侍寝,网友:太荒谬

社会 2024-06-27

-

董事长下跪后,百亿房企深夜声明:免职高管侵占公司83套房产

社会 2024-06-27

-

德国交通部长访华,批评欧盟会对中国制造电动车加征关税

要闻 2024-06-27

-

中央军委原委员、原国务委员兼国防部长魏凤和遭开除党籍处分

要闻 2024-06-27

-

人夫带小三回主卧房嘿咻!妻带儿抓奸“她穿内裤躲衣柜”

社会 2024-06-27

-

中国象棋“第一人”王天一被查,涉嫌非国家工作人员受贿

社会 2024-06-27

-

中央军委原委员、原国务委员兼国防部长李尚福遭开除党籍处分

要闻 2024-06-27