保险=榴莲,又臭又香??

朋友圈里,一个个拿着研究生offer或高才、优才签证去了香港的朋友,有一天忽然就在朋友圈卖起了保险...

萌生一句“ 有学历,谁会去做保险?”

殊不知,人家一年挣的钱或许是自己一辈子都挣不来的钱...

续签身份的可靠救命稻草

对持逗留签证的内地uu来说,他们不太在意是不是喜欢做销售,或者能不能赚大钱、养得起高消费的生活。

他们最关心的是怎么续上签证,好继续留在香港,等上7年,拿到永久居民身份证。

而续签并不容易,需满足好多条件,但最重要的就两点:在香港有稳定住所,其次就是为香港“做贡献”。

说白了就是得找份工作,工资还不能太少。

但要是续签没成功,那就得走人,长达7年的等待也得重新开始...

因此,保险行业因门槛低、收入尚可且时间灵活,成为许多港漂续签的临时选择,尽管需满足业绩要求。

与其说港漂都去卖保险,不如说卖保险成了他们留在香港的权宜之计。

相较于其他求职、创业或挂靠方式,卖保险更稳妥正规,能快速解决签证续签问题。

虽然需个人投入(资金/人脉),但也能确保续签成功。

而对于保险公司来说,其管理层因依赖团队佣金,是非常乐于扩招,毕竟这既能增强团队,又能利用新人资源。

这笔生意对他们而言简直不要太划算!

高收入吸引

香港保险业以其高收入吸引了大量人才,尤其是港漂高材生。

在香港,保险销售的佣金制度相当优厚,一旦成功售出保险产品,销售人员往往能获得高额的佣金回报。

要知道,香港保险中介分为代理和经纪,代理多代表单一保险公司,经纪则能卖多家产品。

代理销售保单佣金1至60%不等,与储蓄成分、供款期相关,首年最高可达60%,还有额外奖金和花红,通常为首年佣金的15至40%,同时上级也能获得管理收入。

比如一位代理售年保费1万、20年供款的高储蓄寿险,首年佣金最高就有6000元,额外奖金花红约1800元,首年总收入就有7800元。

注意,只是一份,还是首年...

这已经很高了,但你一定想象不到的是,保险经理的佣金更高!

保险经理所能收到的佣金比起代理要高出30%至50%之多。

在某些长供款年期的产品中,保险经纪的首年佣金甚至能达到96%,几乎相当于客户支付的所有首年保费都用作经纪的首年佣金。

假设一位保险经纪售年保费1万、30年供款的高价值寿险,首年佣金若达96%,则直接收入9600港元,近乎客户首年全额保费。

卖保险卖到发家致富也不是没可能...

再加之香港保险市场繁荣,客户需求旺盛,为销售人员提供了丰富的业务机会。

因此,许多港漂高材生被保险行业的高收入所吸引,纷纷投身其中,通过努力和专业技能,实现个人价值和经济收益的双重提升。

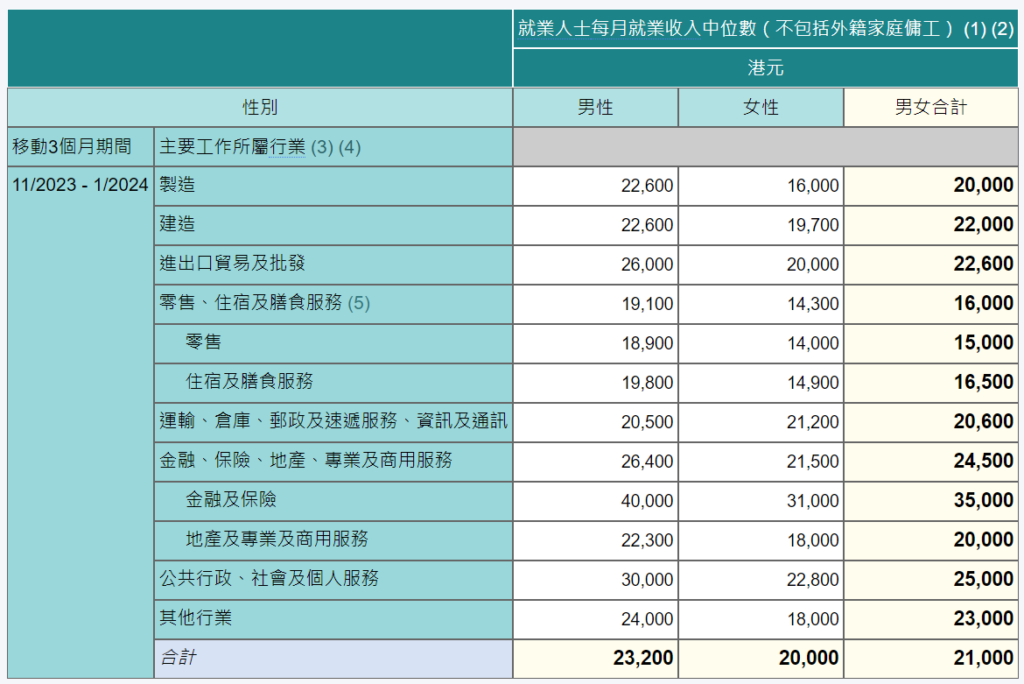

▲图片来源:香港政府统计处

据保监局数据显示,截止至2024年2月底,香港已经有超过11万名保险代理和经纪,占整个劳动人口的大约3%。

保险行业不仅在劳动力市场上占据一席之地,而且在2021年还为香港本地生产总值贡献了1137亿港元,占比达到4.1%。

保险,是入围香港十大行业之一!

然而,再根据最新的收入数据,金融和保险行业的中位数收入是35,000港元,这是香港所有主要行业中最高的。

相比之下,全港的中位数收入只有21,000港元,金融和保险行业的收入整整高出了67%。

港险是没有收入天花板的,做得好收入可以是无上限的,甚至是上百万年薪。

这个行业人不仅多,而且还很赚钱!

当然,如果干不好,将会面临破产,可以是没有人脉资源导致需要自卖保单,拿到佣金以为自享其成,其实一分钱没挣到,还可能因为往后几年的保单过高而无法供上。

同时,也可以是为保单频繁请客户吃大餐,产生过高花销,签不签的成功不知道,反正钱就花出去一大波了...

再者,还可以是在客户面前立“有钱”的标签人设,那么投入成本也会很高,比如豪车、豪华房等等,最后背了一身贷款,进入失信名单。

就业前景及工作模式

香港保险就业前景广阔,得益于其国际金融中心的地位、健全的法制环境、丰富的人才储备以及内地客户对香港保险产品的强烈需求。

据财库局数据显示,香港保险渗透率17.2%居于全球最高,人均保费高达8769美元,位列全球第二,充分的彰显了其市场活力和韧性。

同时,其工作模式通常以客户为中心,提供个性化服务,涵盖产品咨询、销售、理赔等全方位流程。

时间上较为自由弹性,工作和休息自己说了算,有自由选择自己喜欢的客户,也能够自主的陪伴孩子和家人。

堪称0成本创业的最佳选择!

如果是你,你心动吗?

来源:香港JobMarket公众号