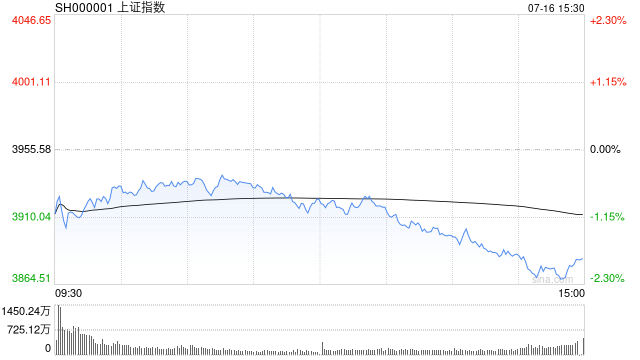

7月16日消息,市场低开回升后震荡下跌,沪指跌近2%跌破3900点,科创50大跌4.02%。

板块方面,医药板块持续走强,中药方向午后拉升,片仔癀、珍宝岛涨停;大消费板块持续活跃,影视股普涨,儒意电影、上海电影、欢瑞世纪涨停;猪肉板块活跃,天康生物领涨;下跌方面,半导体产业链集体大跌,半导体材料、存储芯片方向领跌,澜起科技大跌16%,兆易创新、德明利跌停;油气股震荡调整,科力股份领跌;煤炭股下挫,昊华能源领跌。总体来看,两市个股跌多涨少,下跌个股超2800只。

截至收盘,沪指报3882.41点,跌1.85%,深成指报14488.65点,跌1.97%,创指报3692.46,跌2.95%。

盘面上,影视院线、高压氧舱、短剧游戏板块涨幅居前;半导体、存储芯片、先进封装板块跌幅居前。

热点板块:

1、影视院线

儒意电影、上海电影、欢瑞世纪涨停。

消息面上,灯塔专业版最新数据显示,截至7月15日,2026年暑期档累计票房33.31亿元,反超去年暑期档同期票房(2025年6月1日至7月15日累计票房33.29亿元)。市场分析人士表示,这一“反超”信号在今日盘前被市场广泛传播,直接点燃了影视板块的做多情绪。其中,《功夫女足》上映仅5天,累计票房已突破8亿元,持续领跑2026暑期档票房榜,验证了优质内容的票房号召力。此外,备受关注的影片《八仙!》宣布提档于7月18日全国上映。其点映票房表现较好,市场口碑和讨论热度持续提升,强化了投资者对暑期档后续票房及影视内容公司项目兑现能力的预期。

2、医药

塞力医疗、润达医疗、南华生物等多股涨停。

消息面上,新版国家基本药物目录正式发布,首次常态化纳入创新药,打通国产创新药下沉基层市场渠道;医保、药审政策转向以临床价值为导向,优化创新药审评审批流程、完善支付保障机制,行业长期发展环境明显改善,缓解市场对集采降价的长期担忧。

消息面:

【六成投AI、四成投非AI?阿波罗首席:这才应是新版“60/40投资法则”】

过去几十年来,投资的一条金科玉律很简单:将60%的资金投入股票以获取高回报,40%投入债券以确保安全。但阿波罗首席经济学家Torsten Slok表示,“新的60-40比例是AI与非AI之争。”Slok认为,当前对于投资者而言,暴露在人工智能繁荣的风险敞口中几乎已经变得无法避免。

【市场监管总局批准发布一批重要国家标准 涉及人工智能等】

市场监管总局(国家标准委)近日批准发布508项重要国家标准,涉及高新技术领域、传统产业、节能环保、服务民生、安全生产、百姓生活等方面。该批标准发布后将在推动产业高质量发展、提升人民群众生活品质、保障生命财产安全等方面发挥重要作用。在高新技术领域方面,发布人工智能、机器人、智能工厂等7项国家标准,覆盖智能制造、端侧AI、电力等方向,助力工业与AI产业升级。发布移动通信设备、工业互联网、网络安全技术等10项国家标准,筑牢工控与通信网络安全屏障。发布大数据、数字孪生领域等4项国家标准,全方位赋能电力行业、各级机关单位数字化提质升级。

【台积电第二季度净利润达7066亿新台币 同比增长77.4%】

台积电第二季度净利润达7066亿新台币,同比增长77.4%,市场预期为6237.3亿新台币。台积电第二季度毛利率67.7%,市场预估67.1%。以美元计,台积电第二季度营收达402亿美元,同比增长33.7%,环比增长12.0%。

【国家医保局:28省份推动实施生育保险政策范围内住院分娩个人“无自付”】

国家医保局16日消息,国家医保局积极指导各地持续优化生育保险制度政策,加强生育医疗费用保障力度,推动生育保险政策范围内住院分娩个人“无自付”。截至7月10日,28个省份278个统筹地区因地制宜、分层分类推动实施,对参保女职工住院分娩发生的符合医保目录、定点、支付等方面管理规定的医疗费用实行个人“无自付”。

机构观点:

财信证券认为,短期内,市场或仍以震荡筑底为主,需出现更加积极信号,如大盘放量长阳、三大指数重回5日和10日均线上、热点板块行情持续性改善等其中之一,才能基本确认大盘具备上攻动能。在此之前,投资者还是以适当控制仓位为主,以震荡行情观察为主的思路参与市场轮动,待市场出现积极信号再加大参与力度。中期来看,7月份处于市场过渡阶段,预计市场将处于较大波动状态,建议以均衡配置为主。

国金证券发布研究报告称,由于AI投资周期从基本面上对非AI领域的广泛压制,后面事件发生的顺序:AI相关投资链条股价见顶——基本面见顶——全球实际利率压制解除——非AI领域基本面修复。因此,客观上市场并不支持直接有效高低切换。但是,并不能以此为借口直接在强势资产中蒙眼狂奔。对于必须留在市场里的机构投资者,建议积极防御。配置推荐如下:第一,能源价格低位逐步确定,受益于中国制造业流量的(煤炭+电力)是较好的绝对收益组合,石油石化板块迎来估值修复;第二,科技领域控制仓位+提高锐度是主要方针,半导体/AI材料、半导体设备与制造是投资“胀”的重要方式,也是“滞胀”期前半段的有效防御;第三,新兴市场与中国制造仍在高实际利率压制的徘徊期,可以考虑进行左侧布局,关注工业金属、工程机械、电网设备、炼化等方向。

编辑︱刘思婷

相关阅读

-

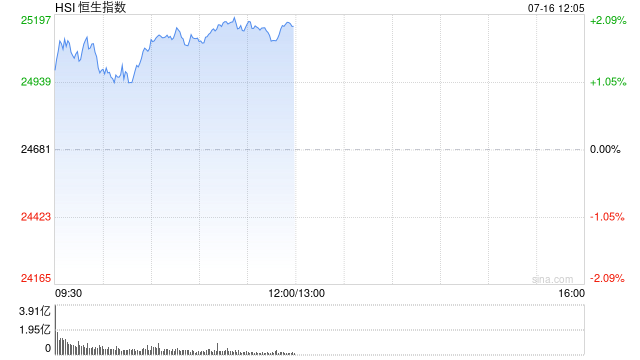

港股午评:恒指涨1.93%, 科指涨3.08%,科网股涨多跌少,汽车股延续近期反弹,澜起科技跳水跌超17%

金融 2026-07-16

-

A股午评:科创50半日跌近1% 端侧AI、医药板块逆势走强

金融 2026-07-16

-

韩国央行3年来首次加息

金融 2026-07-16

-

AI热潮引爆光刻机需求!阿斯麦欲借机涨价,台积电说“不”

金融 2026-07-16

-

铅价创近三年新低!托克创纪录铅交割引爆供需失衡,LME库存创新高

金融 2026-07-16

-

恒大歌舞团申请破产清算,总资产仅剩3.55万元,负债约1.85亿元,已无在岗职工

金融 2026-07-16

热门文章

-

联合国秘书长古特雷斯抵达上海

时事 2026-07-16

-

柯文哲:赖若和他合作,政局就不会乱,万人网络投票一面倒

台湾 2026-07-16

-

吴绮莉公开成龙拒认吴卓林原因:因为我不想做亲子鉴定,决定分开了,不管我有没有孩子,那跟成龙还有啥关系

星岛娱乐圈-明星热话 2026-07-16

-

人民日报访贺荣

时事 2026-07-16

-

俄称扎波罗热核电站总工程师遭乌无人机袭击身亡

全球 2026-07-16

-

哈萨克斯坦总统托卡耶夫抵达上海

时事 2026-07-16

-

广电总局:坚决拥护党中央决定

时事 2026-07-15

-

习近平在上海考察

时事 2026-07-15

-

美拟出台新制裁法案对俄能源买家征最高100%关税,中方回应

时事 2026-07-15

-

曝大S生前用手机写下遗产分配方案:珠宝、名牌包留给女儿,剩余财产由具俊晔、一双儿女及大姐子女共同继承

星岛娱乐圈-明星热话 2026-07-15